Régimen MYPE Tributario 2026: tasas, límites y cuándo conviene migrar al Régimen General

Guía clara del Régimen MYPE Tributario (RMT) en 2026: tasa del 10%, pago a cuenta del 1%, límite de 1,700 UIT y las señales que indican que su empresa debe pasar al Régimen General.

El Régimen MYPE Tributario (RMT) es, para la mayoría de micro y pequeñas empresas peruanas, el régimen más conveniente: combina tasas reducidas con la posibilidad de deducir gastos reales. Pero solo es ventajoso mientras su empresa cumpla los límites. En esta guía explicamos cómo funciona el RMT en 2026 y, sobre todo, cuándo deja de convenir y toca migrar al Régimen General.

Cómo tributa una empresa en el RMT

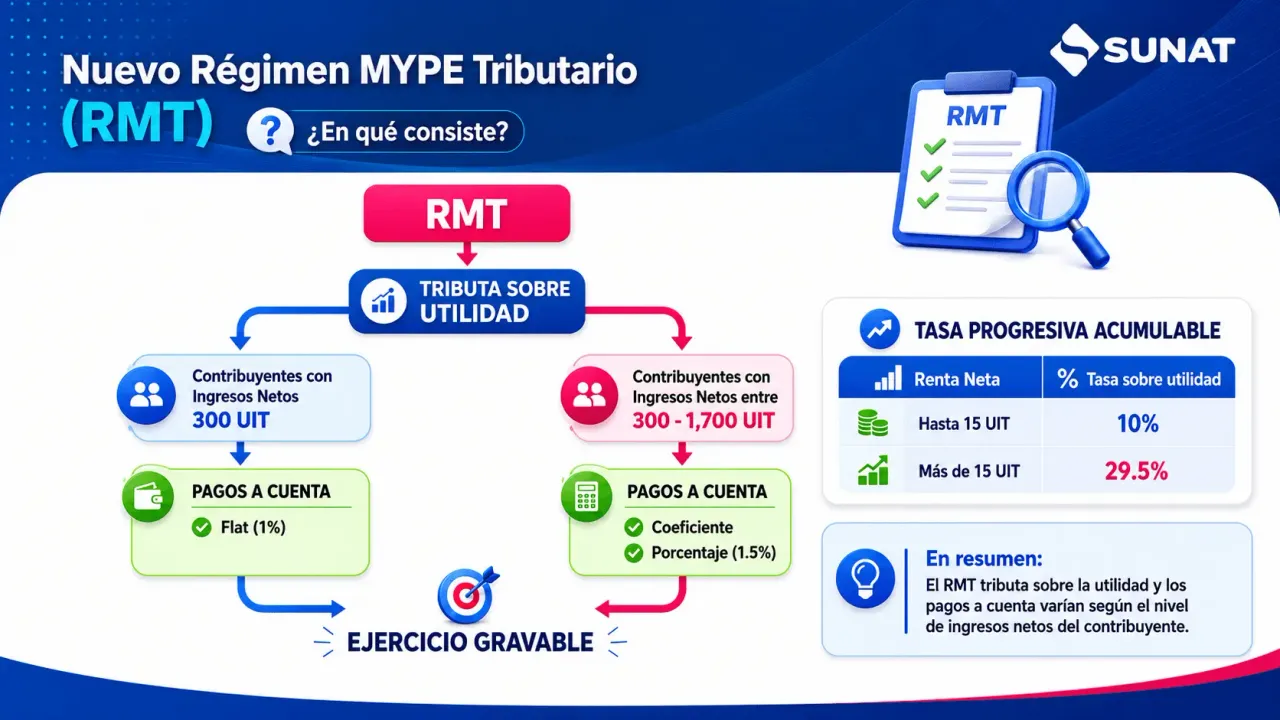

El RMT está dirigido a contribuyentes con ingresos netos anuales que no superen las 1,700 UIT. Con la UIT 2026 de S/ 5,500, ese tope equivale a S/ 9,350,000.

La gran ventaja es que el impuesto se calcula sobre la utilidad (ingresos menos gastos), no sobre la venta bruta. El Impuesto a la Renta anual se determina así:

| Tramo de utilidad | Tasa |

|---|---|

| Hasta 15 UIT (S/ 82,500) | 10% |

| Exceso de 15 UIT | 29.5% |

Pagos a cuenta mensuales

Cada mes se adelanta una parte del impuesto anual:

- Hasta 300 UIT (S/ 1,650,000) de ingresos netos anuales: paga el 1% de los ingresos netos del mes.

- Más de 300 UIT: paga el monto mayor entre aplicar su coeficiente o el 1.5%.

Estos pagos a cuenta luego se descuentan del impuesto anual, de modo que no son un costo adicional sino un anticipo.

RMT vs. Régimen General: la comparación que importa

El Régimen General no tiene límite de ingresos, pero aplica la tasa de 29.5% sobre toda la utilidad desde el primer sol y exige una contabilidad más completa. El RMT, en cambio, “premia” a las empresas pequeñas con el tramo del 10%.

La pregunta correcta no es “¿cuál régimen paga menos?”, sino “¿en cuál régimen estoy obligado a estar y cómo optimizo dentro de él?”.

Caso práctico: cuándo conviene migrar

Situación. Una empresa de servicios facturó S/ 8,900,000 en 2025 y proyecta crecer 12% en 2026. Está en el RMT y duda si debe quedarse.

Cómo se resuelve. Proyectamos sus ingresos 2026: 8,900,000 × 1.12 = S/ 9,968,000, por encima del tope de 1,700 UIT (S/ 9,350,000). Eso significa que durante 2026 cruzará el límite y deberá pasar al Régimen General desde el mes en que lo supere, además de cumplir con el ITAN si sus activos netos exceden S/ 1,000,000 (vea nuestra guía del ITAN 2026).

Resultado. En lugar de esperar a la notificación de SUNAT, planificamos la transición: ajuste de pagos a cuenta, libros contables completos y proyección del impuesto anual. La empresa migró de forma ordenada, sin reparos ni multas por cambio extemporáneo de régimen.

Señales de que debe revisar su régimen

- Sus ingresos se acercan a 1,700 UIT. El cruce del límite es automático y obliga a migrar.

- Sus activos netos superan S/ 1,000,000. Aparece la obligación del ITAN.

- Tiene muchos gastos no sustentados. Si no puede deducir gastos reales, el beneficio del RMT se diluye.

- Va a repartir utilidades o recibir inversión. El régimen impacta la lectura financiera de su empresa.

Errores frecuentes que generan reparos

- No sustentar gastos con comprobantes válidos: sin sustento, la SUNAT los desconoce y sube la utilidad gravable.

- Mezclar gastos personales con los de la empresa: una causa habitual de reparos en fiscalización.

- Olvidar los pagos a cuenta: generan multas e intereses aunque el impuesto anual resulte a favor.

Elegir y mantener el régimen correcto es una decisión que se toma con números, no por costumbre. En Dajhorsa evaluamos su caso dentro de nuestro servicio de Asesoría Tributaria y llevamos su contabilidad lista para cualquier escenario con el Outsourcing Contable.

Para una visión completa de las obligaciones de 2026, consulte nuestra Guía Tributaria y Laboral 2026.

¿No sabe si está en el régimen correcto? Solicite un diagnóstico y lo revisamos sin costo.